新能源汽车行业现状,粤苏浙发展领先,如何借鉴招商经验?

发表于:2024-01-29 18:00

走在沪上街头,随处可见“绿牌”畅行,

竞拍“沪牌”人数也在1月末迎来了历史新低。

蓝牌vs绿牌在人们心目中界限越来越模糊,

“问界M7”爆火,让智能辅助驾驶系统成为一个超级卖点。

我国在全球新能源汽车赛道“独领风骚”的同时,一众国产新能源汽车品牌“卷”出新高度。

这个行业很“火”,各平台媒体都在议论,可这个万亿级产业现状如何?哪些省份已率先挺入优势赛道?

你了解吗?

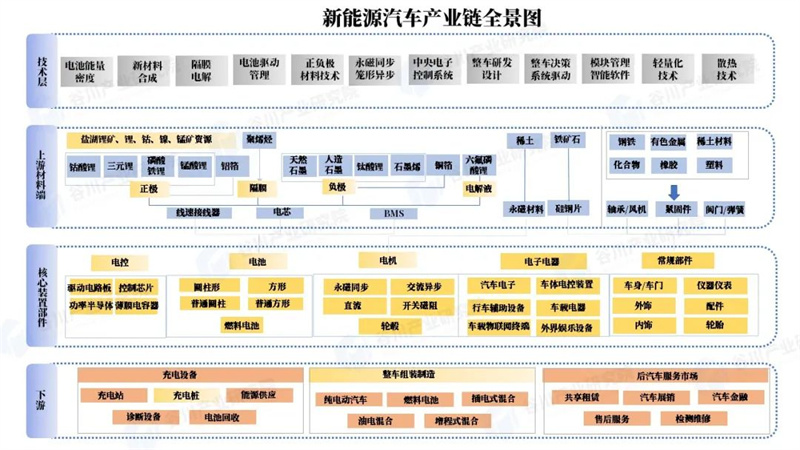

产业价值链聚焦“智造+服务”

艾媒咨询数据显示,2023年中国新能源汽车市场规模为115000亿元,同比增长65.0%,2025年有望达到231000亿元。

全年新能源汽车产销量分别达到958.7万辆和949.5万辆;我国新能源汽车产销量占全球比重超过60%、连续9年位居世界第一位;新能源汽车出口120.3万辆、同比增长77.2%,均创历史新高。

通俗点,2023年,不仅国内大街小巷“绿牌”汽车激增,我们更是致力于让全球跟上“中国节奏”!

可是,在我们招商人眼中的新能源汽车赛道,远不止汽车本身。

这个赛道的上下游产业链究竟涵盖哪些企业?

根据谷川产业研究院新能源产业链全景图,我们将对这个行业有一个更加清晰且全面的认知。

招商更关注的是各环节“龙头”企业!

新能源汽车上游企业包含赣锋锂业、华友钴业等原材料供应商;

核心装置部件主要有宁德时代、大洋电机、中创新航等核心零部件供应商;

下游主要有比亚迪、上汽集团等国产新能源汽车制造商以及特斯拉、宝马等外资厂商;国家电网、上汽通用等新能源汽车充电及后市场服务商。

传统汽车产业价值链聚焦“制造”,而新能源汽车产业价值链将聚焦“智造+服务”集成。

新能源汽车产业飞速发展,将推动汽车产业价值链向上下游大幅延伸。

传统汽车三大件,分别是发动机、变速器、底盘。

而新能源汽车则是电池、电机、电控。

上游技术研发的利润向三电系统和智能科技转移,特别是自动驾驶智能软硬件。

中下游的利润将从整车生产制造与销售向终端市场的用户服务转移。

通俗点,可以理解为,新能源汽车的“智能”驾驶系统、智能硬件设备、用户增值服务、用户售后服务、电池回收等,将成为未来利润重点。

覆盖用户全生命周期的衍生创新服务,将成为弥补整车制造、新车销售、传统售后利润下滑的最重要利润池。

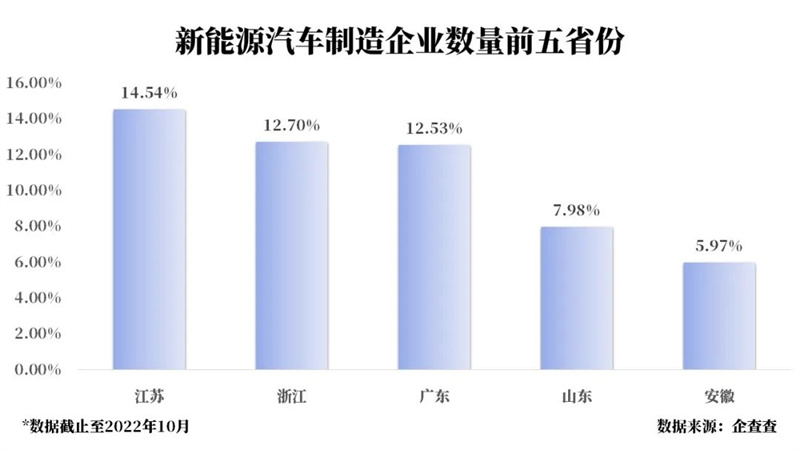

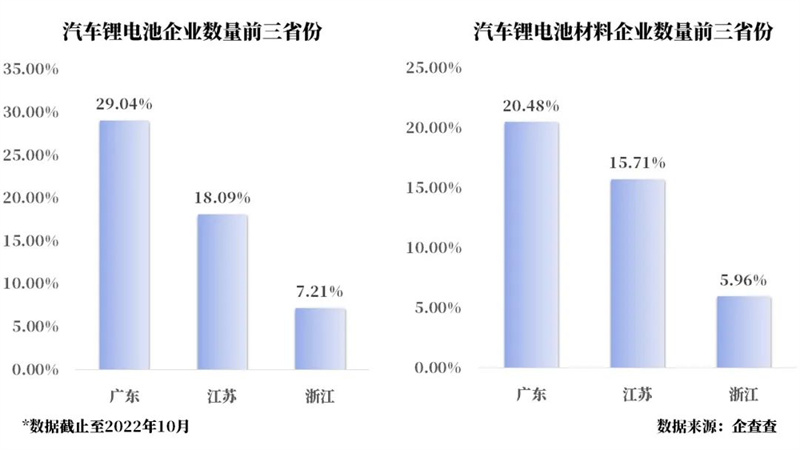

各细分赛道 粤苏浙领跑

接下来,我们将从新能源汽车制造产业、锂电池产业、锂电池材料产业、电机产业、电控产业空间布局出发,观察各省表现。

从企查查数据中,我们可以清晰观察到,粤苏浙在这五大产业细分赛道上均占有明显优势。

那么,这三大省份在新能源汽车产业链发展现状如何?

广东省

广东是中国汽车第一大省,全国每4辆新能源汽车就有1辆是“广东造”。

2023年,全省汽车制造业实现销售产值13060亿元;汽车产量519.19万辆,占全国的17.2%;新能源汽车产量253.18万辆,占全国的26.8%。

目前,已形成广州、佛山新能源汽车核心集聚区,以及东莞、惠州、肇庆等为代表的关键零部件及新材料配套项目集中区。

在比亚迪、广汽埃安、小鹏等新能源整车“龙头”企业,在广东省省内带动产业链上下游企业发展,形成集群效应。

江苏省

江苏省新能源汽车产业发展迅猛,2022年江苏新能源汽车产销分别为68.7万辆和66.8万辆,同比增长1.75倍和1.7倍,新能源汽车产量占全国9.7%。

江苏省被戏称“散装大省”,十三市经济发展个顶个“彪悍”,在新能源汽车领域,同样如此。

南京现有的7家整车制造企业,包括上汽大众、南汽集团、长安马自达、上汽大通等重点企业,全部具备新能源汽车生产能力。

苏州形成覆盖整车、零部件、汽车电子、新能源“三电”、智能网联系统等细分领域的完备产业链,全球整车重点企业中有6家在此布局,分别是宝马、捷豹、路虎、长城、奇瑞、金龙。

常州将动力电池做到全国第一,拥有中创新航、蜂巢能源等总部型链主企业,宁德时代、贝特瑞等国内超 70% 的细分领域链主企业均在常州设立制造基地和研发机构。国产新能源汽车“翘楚”理想汽车制造基地也在此。

浙江省

浙江已形成以杭州为中心的新能源汽车核心集聚区,以宁波、温州、台州等为代表的关键零部件及新材料配套项目集中区,产业链企业加速汇集。

在“链主”企业上,浙江培育出包括吉利汽车、威马股份、零跑汽车等一批新能源汽车产业链龙头企业。

2022年,浙江省新能源汽车销量再创新高,全年累计销售新能源汽车55.93万辆,占新车销量比重突破25%,达30.76%。

此外,安徽省将汽车产业作为“首位产业”,集聚了奇瑞、江淮、蔚来、长安、比亚迪、大众、汉马等7家整车企业。2023年新能源汽车产量86.8万辆、增长60.5%,在新能源赛道表现异常抢眼。

北上深渝等城市也在加速布局新能源赛道,此处暂且不表。

总体来说,粤苏浙皖等省份发力新能源汽车赛道,更多的是产业链生态布局的竞争。

当齐聚上下游全产业链,车辆制造成本将会被极速压缩,产能也将被提升至另一个维度,形成更强的核心竞争力,强者愈强,约等于提前拿到“决赛圈”门票。

目前,在我国的经济圈中,长三角已具备覆盖动力电池、车载芯片、自动驾驶系统等智能汽车零部件的全生态链。

一家汽车整车厂可以在长三角4小时的车程内就能解决所有配套零部件供应,被戏称为新能源“四小时产业圈”。而这也是目前单一省份无法做到的。

竞争白热化 招商见机遇

近年来,新能源汽车产业发展势头强劲,出口量不断攀升,成为中国制造的“新名片”,也将成为“中国智造”的代名词。

各省份新能源汽车产业链广度与强度,决定着它们能否“笑”到最后,成为 “头号赢家”。

据我国乘用车市场信息联席会预测,2024年我国新能源汽车市场渗透率将达到40%。

40%,是一个重要的发展节点,标志着中国新能源汽车从小众市场迈入大众市场的新阶段。

到了大众阶段,行业标准逐渐统一,产品成熟度进一步提高,消费者意愿与选择更加理性,头部品牌将获得更高的市场份额。

这对于已经“领跑”的省份,是利好,凭借着龙头“链主”企业,优势产业链布局,更多的上下游企业会主动向其靠拢,它们的招商优势更加显著,产业集群程度进一步加深。

以仙居县为例,比亚迪项目落地后,该县一年时间吸引一批新能源产业链上下游企业靠拢,一时间新能源产业从无到有。截止至去年底,已串起新能源汽车产业关联企业46家。

基于此,也可以引申一下,像比亚迪、大鹏、蔚来等“链主”企业,是具备战略投资属性的,尤其是在竞争白热化阶段,基于土地价格、用工成本、能耗成本、原材料采购成本、政策扶持等多重考虑,其基地工厂选址将逐步偏向三四线及以下城市,严重依赖原材料的上游加工企业会向原材料供给地迁移。

产业的发展并不是一成不变的,而是渐进式,随着产业升级、转型加速,产业转移势必会发生,为三四线及以下城市带来招商机遇。

如何做好招商承接工作?如何把本土企业培育壮大?

这两个,是招商人核心课题。

现如今,我们的招商手段日趋多样化,大数据招商、中介招商、金融招商、产业基金招商等,都是“引商的渠道”。

那我们的基本功,是什么?

1. 修内力,提供“专家式”服务,成为企业可信赖的区域产业顾问。招商人员不仅要具备项目对接跟进的商务能力,还要具备产业专业知识,对所在地区的产业情况“如数家珍”,对产业上下游链企业分布要了然于心。

2. 练外功,掌握信息化手段,善用平台,不是非要埋头苦干,利用可靠的网络资源,扩大圈层,例如招商网络等链接政府与投资企业的对接平台,往往能省时省事。

招商,尤其是产业链招商,是个宏大的命题,并非能够一蹴而就。很多地方政府都是在“摸石头过河”,但有些弯路大可不必亲自“走”,咨询专业化市场招商机构,制定科学招商图谱,基于地方实际进行产业调研,将精细化招商工作前置,往往能减轻“一线”人员“重压”,让他们招商经验有的放矢。

相关文章

Copyright © 2014 Tanikawa . 沪ICP备2021033822号-2

-

招商社群

-

在线客服咨询

在线客服咨询

专业招商顾问、在线秒答 咨询热线

咨询热线400-115-0199  联系我们

联系我们