卧薪尝胆,逆风翻盘!中国偏偏要在这个行业“卡住”美国的脖子

发表于:2021-12-13 18:00

前不久,华为旗下的哈勃投资又入股了一家精密仪器企业——费勉仪器。至此,成立仅两年的华为哈勃已经投资了57家企业。

这57家被投企业中,40多家都在半导体行业。很明显,华为正在通过哈勃投资,往产业链上游不断深入,力图解决当下面临的“卡脖子”问题。

客观的说,不只是半导体行业,像操作系统、重型燃气轮机、工业软件、医学影像设备元器件等关键领域,都被卡得难以呼吸。

那么,卡脖子的根源在哪儿?

如何破解?

以及最关键的,我们能不能卡美国的脖子?

01

首先必须肯定:国家间的协作仍然是高效的,也是人类社会发展的必然选择。

过去几十年,全球化带来的积极影响有目共睹。只要全人类能团结一心,任何一个国家的发展都不必面面俱到。尤其是对后发国家而言,什么都发展不仅效率低下,也是对资源的极大浪费。

正是基于全球化的逻辑,才出现了各国家擅长领域的分化,这也是中国被卡脖子的根源。

作为后发国家,中国很清楚自己比发达国家差什么,哪个领域更容易突破。中国最擅长集中力量办大事,而集中力量就意味着要有所取舍。

奋起直追之际,中国先将极有限的资源集中到了能立竿见影的领域,再向其他领域拓展。

建国之后,国家层面集中资源解决关乎国家安全的尖端技术、大型计算、航空航天等问题;民间则在改革开放之后把资源聚焦在能快速打开市场的领域,比如服装、家电、汽车、手机等。

这是中国的战略考量。

在这个思路指导下,中国从底层的代工组装开始向上游拓展,逐渐推进工业现代化发展,在全球制造业产业链中占据了不容小觑的地位。

相比之下,芯片技术的获利周期太长、投入也太大。当时的中国还急需补上很多“欠账”,不可能投入巨大的力量发展芯片技术。

大变局下,中国崛起的速度远远超出了多数人的预期。我们自己可能也没预料到,会这么快就对美国造成威胁。芯片等关键技术领域,就这样成了美国遏制中国的重要手段。

新常态下,后发优势不再,未来的路不会再有那么多经验可循,迎难而上才是硬道理。

02

美国有没有被中国卡脖子呢?

还真有,而且从技术、工艺、市场等方面都被卡得很难受,那就是光伏产业。

今年8月,美国参议院通过了一项3.5万亿美元的预算计划,其中一项目提案明确禁止使用中国材料及技术的太阳能及其它可再生能源项目获得联邦补贴和税收优惠。

事实上,中国光伏产业遭到的制裁比半导体还要多。虽然曾险遭灭顶之灾,但是经过多年发展,如今中国的光伏产业已经不可替代。

全球97%的硅片产能在中国,美国本土甚至没有硅片生产工厂,因此即便是用美国本土的多晶硅生产组件,也需要在海外加工成硅片和电池。

再加上全球80%的多晶硅料都来自中国,所以很难保证美国光伏项目中没有中国材料和技术。

美国也很清楚,这样的制裁实质上也仅仅是表达一种政治正确——可以输,但是不能丢脸。

得益于提前布局和整体推进,中国的光伏产能还在不断翻倍,成本飞速下降,基本完成了全产业链的自主可控。综合来看,任何不在中国生产的太阳能电池板,都不具有市场竞争力。

关键领域的布局,需要至少提前10年甚至更长时间。这是明牌,更考验决策者的眼光与魄力。

当越来越多的未来行业开始被中国掌控,以中国庞大的生产力,完全称得上未来可期。

03

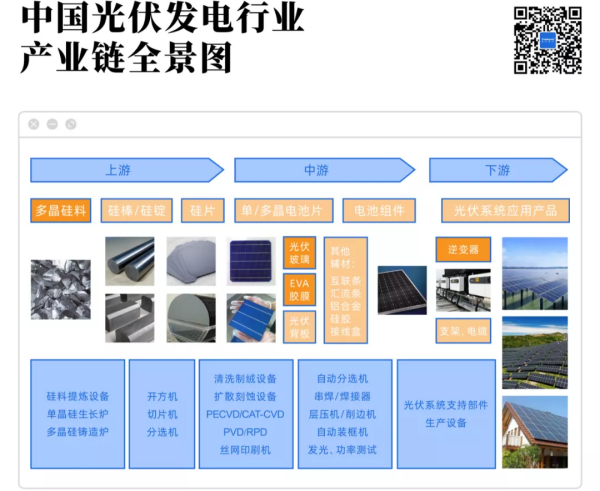

多年来,我国光伏产业实现了从无到有,从有到强的跨越式大发展,成为了可以同步参与国际竞争并达到国际领先水平的战略性新兴产业。

1 硅片生产企业呈现双寡头格局

目前,上游多晶硅和单晶硅生产企业主要有保利协鑫、隆基股份、通威股份、中环股份等。

而硅片生产企业已经呈现双寡头格局:2020年中环股份、隆基股份硅片对外销售规模达到168.29亿元、155.13亿元,占据绝对领先地位。

如今,以隆基泰和为代表的部分企业已经基本形成了从单晶硅到组件,再到电站光伏运营的一套完整的光伏发电产业链。

2 华东地区已形成完整的光伏产业链

从企业区域分布来看,华东地区的产业集聚现象十分明显。尤其是江苏,凭借着优秀的制造业基础和政策优势,形成了完备的光伏行业产业链,素有“中国光伏看江苏”之称。

此外,浙江、江苏、广东等地的代表性上市公司较多。陕西、四川、天津也拥有隆基股份、通威股份以及中环股份等行业龙头企业。

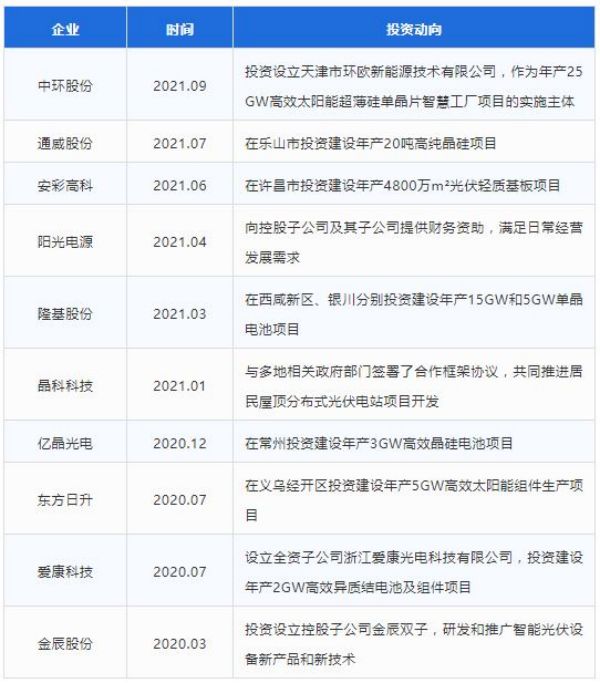

3 代表性企业投资动向

2020年以来,光伏发电行业代表性企业动作频繁,对子公司增资、投资建设新项目:

4 哪些领域还不是世界第一

虽然卡住了全世界的脖子,但是中国光伏产业在一些细分领域还没有达到世界第一。

从另一个角度看,提前在这些领域布局,大力引进和培育“专精特新”小巨人企业,或许是各地建立光伏产业差异化发展优势的良机。

跟踪支架

跟踪支架可以跟随太阳的入射角度自动调整方向,尽量让太阳光垂直于光伏组件,发电效率更高,电量增益更大。

▲ TrinaPro天合智能优配的跟踪支架

在2020年全球TOP10跟踪支架厂商排名中,我国的中信博和天合光能分别位列第4名和第8名,即便如此,二者市场占有率合计只有不到12%。

未来,随着国家通过特高压、配备储能等方式从根本上解决电力消纳问题,在足够的市场和利润支撑下,跟踪支架将会迎来巨大发展机会。

低温银浆

以帝科股份、晶银新材、匡宇科技、聚合股份为代表的本土浆料龙头已逐步打破杜邦、贺利氏、三星SDI、硕禾四大海外浆料企业的垄断格局。

▲ 德国贺利氏集团的低温银浆产品

不过浆料分为高温银浆和低温银浆,我国在浆料领域的突破主要集中在高温银浆,而供HIT电池使用的低温银浆的国产化程度仍然较低。

今年8月,帝科股份并购了美国杜邦旗下的光伏浆料业务,低温银浆的国产化替代有望提速。

芯片

芯片是逆变器的核心部件,其中以IGBT为主的半导体器件约占逆变器成本的10%。此外,智能光伏接盒中同样会用到芯片产品。

中国并非不能自己生产芯片,只是光刻机还不及荷兰那般精密,元件密度还有待提高。可喜的是,上海2022年有望实现12nm芯片的生产,这将是我国芯片制造的又一次伟大突破。

面对美国的封堵,我们并非没有招架之力,而是双方有来有往,光伏就是一个很好的例子。

如今,芯片的研发已经从市场经济行为上升到了战略安全的高度。原子弹、氢弹、导弹都没限制住中国的自主研发,芯片就能限制得住吗?

相关文章

Copyright © 2014 Tanikawa . 沪ICP备2021033822号-2

-

招商社群

-

在线客服咨询

在线客服咨询

专业招商顾问、在线秒答 咨询热线

咨询热线400-115-0199  联系我们

联系我们